Der nächste Crash

Wenn es so etwas wie „universelle Gesetze“ gibt, dann ist die Evolution als Erstes zu nennen. Ich meine damit, dass das „Leben“ nie stillsteht und sich alles ständig weiterentwickelt.

Wenn eine Entwicklung schnell von statten geht und sich die Dinge auf den ersten Blick zum schlechten verändern, spricht man von einer Krise. Aber Krisen bringen neben den Verlierern immer auch Gewinner hervor. Gemäß dem Spruch „Survival of the Fittest“ passen sich die Gewinner den Veränderungen besser an als die Verlierer.

Wie ich im vorherigen Beitrag Zeiten des Wandels geschildert habe, hege ich keine Zweifel, dass uns große Veränderungen bevorstehen. Auf die Frage, wer zu den Gewinnern und wer zu den Verlierern gehören wird, bin ich dort bereits eingegangen.

Mein Narrativ ist, dass die „Corona-Krise“ den Höhepunkt der Globalisierung und des Turbokapitalismus markiert. Gleichzeitig stellt sie auch einen Wendepunkt dar und zwar den endgültigen Übergang in das neue Zeitalter der Digitalen Welt. Die „Digitale Revolution“ zerstört das Bewährte und schafft eine neue Normalität. Die Corona-Krise beschleunigt die Digitalisierung: Telearbeit statt Büro, Videokonferenz statt Geschäftsreise, Online-Shopping statt Bummeln in der Innenstadt, usw.

Gemäß der Agenda 2030 soll die Digitale Welt nachhaltiger und gerechter werden. Und dank der „Corona-Krise“ wird es ein Stück weit auch zu einer De-Globalisierung kommen, d.h. die Welt wird wieder regionaler. Ich spiele damit auf die Themen Lieferketten, Lagerhaltung und Unabhängigkeit bei der Versorgung mit grundlegenden Gütern an (Energie, Lebensmittel, Medikamente, etc.).

Viele stellen sich die Frage, wie lange die gegenwärtige Krise andauert. Wenn man die V-förmige Erholung der Märkte ab Mitte März 2020 auf die Wirtschaft überträgt, könnte der Spuk bald vorbei sein und die Börsen und die Weltwirtschaft brechen bald zu neuen Höhen auf. Dass ich das bezweifle, habe ich im Beitrag Status Quo Vadis geschildert.

Ich gehe davon aus, dass die bevorstehenden Insolvenzen von Staaten, Unternehmen und Privatpersonen (Stichwort: „Zombies“) durch die Politik des billigen Geldes nur aufgeschoben wurden. Wenn alles zusammenkommt (Insolvenzmeldepflicht, Arbeitslosigkeit, Kreditausfälle, zweite Infektionswelle, etc.), kann ich mir ab Oktober 2020 einen zweiten Börsencrash vorstellen. Zu viele Unternehmen haben im ersten Lockdown zu viel Substanz gelassen, als dass die aktuellen Probleme spurlos an den Märkten vorübergehen könnten.

Das Einzige, das gegen einen erneuten Crash spricht, ist die Tatsache, dass die Börsen mittlerweile vor allem von den großen Tech-Unternehmen getrieben werden. Und diese zählen eindeutig zu den Gewinnern der „Corona-Krise“. Das ist auch ein entscheidender Unterschied zur „Banken-Krise“, die sich ab 2007 ereignete. Die Immobilienblase in den USA und die damit verbundenen Kreditausfälle (Stichwort: Subprime-Krise) waren eine existenzielle Bedrohung für das Geschäftsmodell der (Investment-) Banken. Es folgten reihenweise Pleiten und staatliche Übernahmen.

In den 2000er Jahren zählten Finanzhäuser wie die Bank of America oder die Citigroup noch zu den wertvollsten Unternehmen der Welt (wikipedia). Durch die Krise verloren viele dieser großen börsennotierten Finanzinstitutionen massiv (!) an Wert, was sich entsprechend auf die Indizes auswirkte. Demgegenüber haben die aktuellen Top Five (Apple, Microsoft, Amazon, Alphabet (Google) und Facebook) im Jahr Sommer 2020 einen höheren Börsenwert als vor der Corona-Krise. Ganz einfach, weil deren Geschäftsmodelle durch „Corona“ keineswegs bedroht sind. Ganz im Gegenteil.

Ob nun die Digitalisierungsgewinner weiter den Ton angeben oder die realwirtschaftlichen und gesellschaftlichen Probleme die Börsenkurse nochmal zum Rutschen bringen – die nächsten Monate werden es zeigen. Ich habe jedenfalls nicht vor, den bevorstehenden Veränderungen mit Angst zu begegnen. Mir ist auch bewusst, dass es jederzeit einen neuen „schwarzen Schwan“ wie das Corona-Virus geben kann. Als Beispiel sei ein Blackout genannt (flächendeckender Stromausfall), der sich in absehbarer Zeit durchaus ereignen könnte. Wer sich dafür interessiert, dem empfehle ich in diesem Zusammenhang die Visual Story des Spiegel von 2019. Aber keine Sorge, ich werde mich nicht in die Reihen der „Crash-Propheten“ einreihen.

Bei den Crash-Propheten handelt es sich um Wirtschafts- und Finanzexperten, die davon überzeugt sind, dass das „System“ kurz vor dem Kollaps steht, weil die globale Schuldenlast und die Schere zwischen „Arm und Reich“ zu groß geworden sind. Sie warnen vor einer Enteignung der „kleinen Leute“, die in mehreren Phasen stattfinden soll (am Beispiel und in Anlehnung an Markus Krall):

Phase 1: Enteignung über den Banken-Kollaps

Durch die bevorstehenden Kreditausfälle von Zombie-Unternehmen und (in Folge der steigenden Arbeitslosigkeit) von privaten Haushalten schreiben die Banken zunehmend rote Zahlen und rationieren die Kreditvergabe. In dieser Phase geht es in erster Linie um die Vernichtung von Werten, z.B. von Lebensversicherungen oder Spareinlagen (Stichwort: Bail-In).

Phase 2: Enteignung über die Inflation

Dem Angebots-Schock (in Folge des Lockdowns) folgt ein Nachfrage-Schock (in Folge der Einkommensausfälle). Die Staaten versuchen die Banken, die Wirtschaft und die privaten Haushalte mit Hilfsprogrammen ungekannter Dimensionen zu „retten“ (Verstaatlichungen, Anleihenkäufe, Kredite, Helikoptergeld). Die enorm ausgeweitete Geldmenge trifft auf ein verringertes Warenangebot, wodurch es zu einer (Hyper-) Inflation kommt. In dieser Phase findet eine massive Entwertung der verbliebenen (Bar-) Vermögen der Bevölkerung statt (Stichwort: Kaufkraftverlust).

Phase 3: Enteignung über den direkten Zugriff

Infolge des Vertrauensverlustes der Bevölkerung in die jeweiligen Währungen werden weltweit neue Währungen eingeführt. Diese neuen Währungen müssen besichert werden. Hierfür werden den Bürgern zusätzliche Kosten auferlegt, z.B. in Form von Vermögenssteuern, Zwangshypotheken, etc. In dieser Phase werden diejenigen, die noch über nennenswerte Vermögenswerte verfügen direkt zur Kasse gebeten.

Darüber hinaus wird teilweise auch das Ende des Kapitalismus prognostiziert. Die Menschen werden dann vor die Wahl gestellt, ob sie als Nächstes in einer neuen sozialistischen Planwirtschaft leben wollen, mit starken Staaten, die im Namen der Sicherheit viele Lebensbereiche kontrollieren. Oder ob sie eine ökologisch, sozial und ökonomisch nachhaltige Marktwirtschaft bevorzugen (= der freiheitliche Ansatz). Die Möglichkeiten der neuen Digitalen Welt dürften hierbei eine entscheidende Rolle spielen…

Um es klar zu sagen: ich rede den Crash-Propheten nicht nach dem Munde und will kein Wasser auf die Mühlen gießen. Am Ende musst du für dich selbst entscheiden, ob du einen derartigen Krisenverlauf erwartest und die entsprechenden Handlungen für die Vermögenssicherung ableiten. Diese können laut Markus Krall darin bestehen, eine Barreserve zu halten, in Auslandswährungen und ausländische Staatsanleihen zu investieren sowie Edelmetalle, Immobilien und antizyklische Aktien zu erwerben (Lebensmittel, Pharma, Unterhaltung, Rüstung, etc.).

Es gilt, was immer gilt, wenn es um Investitionsentscheidungen geht: Do Your Own Research (DYOR). Dieser Blog ist kein Ratgeber, der dich automatisch erfolgreich investieren und reich werden bzw. Vermögen sichern lässt. Ich teile meine Gedanken, um Menschen zum Nachdenken anzuregen.

In Bezug auf die Crash-Propheten fallen mir zwei Dinge besonders auf:

- Die Crash-Propheten sind mehrheitlich Bestseller-Autoren und verdienen gutes Geld mit der Angst.

- Wenn man sich zu sehr auf die Vermögens-Sicherung konzentriert, lässt man viele Chancen ungenutzt verstreichen.

Ich will weder ein „Name-Dropping“ betreiben, noch möchte ich einzelne Crash-Propheten diskreditieren. Da ich auf der Suche nach den besten Anlage-Möglichkeiten bin, vergleiche ich die unterschiedlichen Investitionsansätze, um möglichst viel zu lernen.

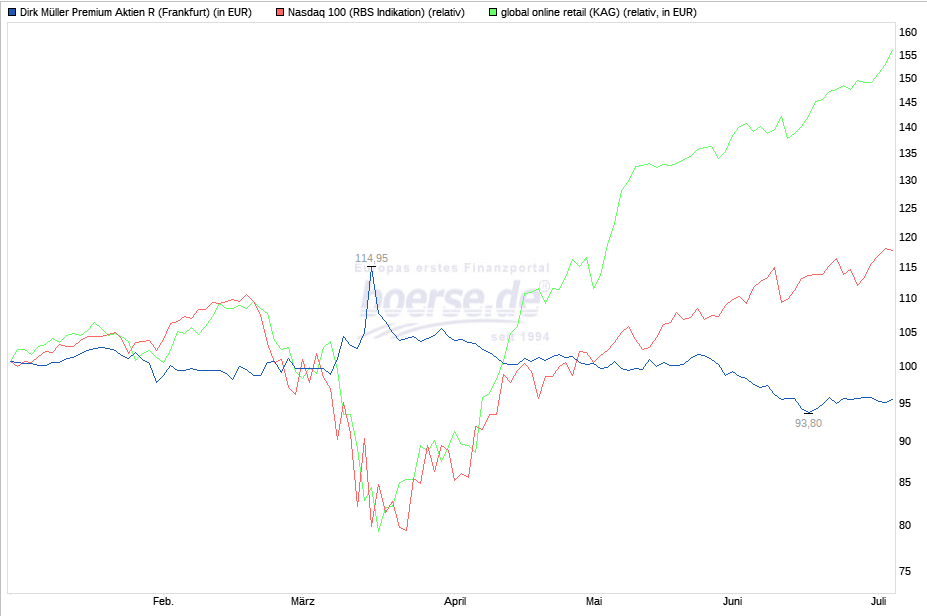

Um es plakativ zu machen, zeige ich in der folgenden Grafik zwei Aktienfonds, von denen der eine in der Krise Vermögen retten will (DMPAF), während der andere auf den Zukunftstrend E-Commerce setzt (GLORE). Als Referenz führe ich den Nasdaq 100 an, da dieser die oben genannten „Big-Tech-Companys“ enthält:

Der Blick auf das erste Halbjahr 2020 macht zwei Dinge klar. Die „Arche“ von Dirk Müller (blaue Linie) bewährte sich zum Höhepunkt der Krise hervorragend als „Safe Harbor“ für das Vermögen der Anleger und performte entgegen anderer Verlautbarungen auch besser als ein Tagesgeldkonto. Durch die Absicherungs-Strategie wurde der DMPAF dem Anspruch des Vermögensschutzes letzten Endes gerecht. Während die Märkte einbrachen und Tiefststände markierten, erreichte der DMPAF im März 2020 sein Jahreshoch.

Für den E-Commerce-Fonds GLORE (grüne Linie) sah es demgegenüber Mitte März 2020 zappenduster aus. Die Anleger, die großen wie die kleinen, entzogen den Märkten ihr Kapital und nahezu alle Wertpapiere verloren an Wert. Allerdings setzte nach dem Absturz eine ebenso rasante Erholung an den Märkten ein. Der Grund: Politik und Notenbanken übten den Schulterschluss und ließen verlautbaren, dass sie zu allem bereit seien („whatever it takes“).

Der DAX drehte, kurz nachdem der Bundesfinanzminister Olaf Scholz die „Bazooka“ herausholte (wiwo). Und die bedeutendere US-amerikanischen Indizes Dow Jones, S&P 500 und Nasdaq 100 markierten allesamt am 23.03.2020 ihr Krisentief, als die US-Notenbank FED „all in“ ging (nytimes) und damit die Wende brachte. Das Vorhaben, mehr oder weniger alle Anleihen jeglicher Qualität des Staates und der Unternehmen aufzukaufen (Stichwort: „junk bonds“), verlieh den Märkten Flügel („don‘t fight the fed“).

Und so kam es, dass die GLORE-Anleger wenige Monate nach dem Tiefpunkt satte 50% im Plus waren – bezogen auf die Zeit vor der Krise. Demgegenüber notierte der DMPAF zur Jahresmitte 5% im Minus, weil sich die Börsen in einer historisch einmaligen Geschwindigkeit erholten. Im Nachhinein ist man immer schlauer, so dass sich viele Anleger vermutlich gerne folgendermaßen verhalten hätten:

- Als sich im ersten Quartal 2020 abzeichnete, dass der Wuhan-Lockdown weltweite Nachahmung finden würde, hätte man sein Vermögen im DMPAF parken können. Während die Märkte fast ins Bodenlose fielen, hätte man entspannt runde 10% dazugewonnen.

- Als Politik und Notenbanken im März 2020 eine unbegrenzte Liquidität mitsamt der entsprechenden Soforthilfe in Aussicht stellten, hätte man (in Kenntnis der Krisengewinner und des digitalen Wandels) sein Vermögen in den GLORE umschichten müssen. Dann hätte man sein Depot wenige Monate später nahezu im Wert verdoppelt.

Der GLORE hat auf Jahressicht sogar den Nasdaq 100 (rote Linie) „outperformed“. Denn natürlich profitierte der E-Commerce mit am stärksten davon, als die stationären Geschäfte schließen mussten und die Menschen in Lockdown, Kurzarbeit und Home-Office die meiste Zeit zuhause verbrachten. Wer sich den ganzen Stress ersparen wollte, konnte auch einfach alles aussitzen. Denn auch mit dem Nasdaq 100 gab es trotz Börsen-Crash auf Jahres-Sicht ein Plus von mehr als 15%.

Ich selbst habe die Folgen der finanzpolitischen Signale im März leider nicht ausreichend antizipiert, sonst hätte ich meine GLORE-Position sicher vergrößert. Wie viele andere verweilte ich im März zumindest kurzzeitig in einer Art Schockstarre. Wobei ich immerhin den Mut aufbrachte, meinen Cost-Average beim Bitcoin zu senken, als ich im März in die fallenden Kurse hinein meine BTC-Position vergrößerte.

Mir geht es nun aber nicht darum, im Nachhinein schlau daher zu reden. Mir geht es um meinen Lernprozess, denn „Corona“ wird nicht die letzte Krise gewesen sein. Ich habe gelernt, dass ich einerseits immer relativ nah am Weltgeschehen sein muss und dass es andererseits durchaus möglich ist, künftige Entwicklungen ein Stück weit logisch abzuleiten. Denn der kausale Zusammenhang „wenn die Notenbanken starke Signale liefern, dann reagieren die Märkte positiv“ ist nicht neu und es handelt sich dabei um keine Raketenwissenschaft.

Auch bei der Erkenntnis „wenn die Geschäfte schließen müssen, dann kaufen die Menschen über das Internet“ handelt es sich um einen kausalen Zusammenhang, den jeder logisch denkende Mensch versteht. Will man im Leben erfolgreich sein, reicht es jedoch nicht, wenn man „nur“ erkennt. Der zweite und noch wichtigere Teil ist dann entsprechend zu handeln. Das gilt nebenbei gesagt für alle Lebensbereiche, nicht nur für die Vermögensbildung…

Für einen kurzen Moment habe ich darüber nachgedacht, mich noch intensiver mit den Randbedingungen und Verläufen aller größeren Börsen-Crashs der Vergangenheit zu beschäftigen. In der Hoffnung, bei künftigen Crashs die nachfolgenden Entwicklungen zu antizipieren und gedanklich und in der Umsetzung einen Schritt voraus zu sein. Allerdings könnte man zu diesem Thema leicht eine Master-Thesis vorlegen oder promovieren. Und das führt nun doch etwas zu weit.

Für den Moment reicht mir die Erkenntnis, dass es Events und Signale gibt, die bestimmte Entwicklungen wahrscheinlicher machen. Und ich nehme mir vor, künftig schneller auf derartige Signale mit konkreten Investmententscheidungen zu reagieren. Aus diesem Grund sollte man immer hinreichend viel Cash vorhalten. Je besser die Märkte laufen, desto geringer sollte das gebundene Kapital sein. Was auf den ersten Blick für manche komisch klingen mag, ist nichts anderes als die viel gepriesene antizyklische Vorgehensweise:

Kaufe, wenn keiner kauft und verkaufe, wenn alle kaufen.

Börsenweisheit

Nur so realisiert man günstige Einkaufs- und hohe Verkaufspreise, was am Ende zu den größten Zugewinnen führt. Ich kann es noch nicht genau quantifizieren, aber im Idealfall ist man mit den nicht zum Leben nötigen finanziellen Mitteln kurz nach dem Tiefpunkt eines Crashs zu 100% investiert. Und wenn es länger nach oben geht, nimmt man seine Gewinne mit und erhöht die Cash-Quote. Denn nur mit Cash kann man später kaufen, wenn alle anderen bei der nächsten Korrektur nach unten verkaufen.

Zugegeben, das Timing erfordert neben der notwendigen Beobachtungsgabe und Reaktionsschnelligkeit auch ein Quäntchen Glück. Zumindest habe ich bisher noch niemanden getroffen, der das Allzeithoch und den Boden in einer Krise zu 100% bestimmen kann. Aber ich wäre nicht auf dieser Reise, wenn ich nicht vorhätte, künftig näher an die beiden Extreme heranzukommen. Es ist durchaus möglich, Entwicklungen zu antizipieren bzw. Investitionsmöglichkeiten mit einem überdurchschnittlich guten Chance-Risiko-Verhältnis zu finden. An der Börse geht es am Ende immer um das Aufspüren von Wertpapieren, die mehr Upside als Downside aufweisen.

Um wieder zum Thema „Crash“ zurückzukommen:

Wie beim Überholen eines LKWs auf der Landstraße gilt auch an den Märkten: nach dem Crash ist vor dem Crash, d.h. es wird immer wieder zu kleineren und größeren Korrekturen kommen. Insofern muss das Motto lauten: keine Angst vor Krisen! An dieser Stelle will ich aber noch nicht so weit gehen, und mich mit dem „shorten“ von Indizes oder Wertpapieren befassen. Darauf zu wetten, dass Kurse fallen, ist mir noch nicht geheuer.

Wenn der Crash einmal da ist, hängt das Ausmaß des Kursrutsches davon ab, welche Branchen am stärksten betroffen sind und wie groß das Gewicht bzw. die Marktkapitalisierung der betroffenen Unternehmen ist. Die Dauer des Absturzes und auch der nachfolgenden Erholung hängt davon ab, wie schnell es gelingt, die Probleme zu lösen, welche die Krise verursacht haben. Und natürlich von den Notenbanken, wie man am Beispiel „Corona“ sieht. Denn hier sind die „realen“ Probleme bei Weitem noch nicht gelöst.

Einfach gesagt, steigen die Kurse, wenn die Anleger Vertrauen in die Zukunft haben. Und die Kurse fallen, wenn die Anleger Angst vor der Zukunft haben.

Diese „allgemeine Marktstimmung“ wird auch als Sentiment bezeichnet. Zur Analyse des Sentiments gibt es verschiedene Methoden, auf die ich an dieser Stelle nicht näher eingehen will. Aber meine bisherigen Börsenerfahrungen haben mich gelehrt, dass das Sentiment sehr große Chancen eröffnet, wie man jüngst am Börsengang der Nikola Motor Company beobachten konnte. Ohne Umsatz (!) stieg die Marktkapitalisierung mach dem Börsengang auf 23 Milliarden USD (businessinsider).

Der Vollständigkeit halber sei gesagt, dass ein erfolgreicher Investor alle grundlegenden Analysen beherrscht. Neben dem Sentiment muss man sich bei der Analyse von Wertpapieren (oder Immobilien, usw.) vor allem mit den Fundamentaldaten (Financials, usw.) befassen und auch das Lesen von Charts und Erkennen von Formationen bzw. die Interpretation von Kursverläufen ist eine wichtige Fähigkeit. Dazu später mehr.

Mein Fazit dieses Beitrags lautet:

Wenn die Zeichen wieder auf Sturm stehen, werde ich mein Depot in den Krisen-Modus überführen und einen „Safe Harbor“ aufsuchen. Neben Absicherungsgeschäften und Anleihenkäufen sind dann auch Edelmetalle wie Gold eine Option.

Der Goldpreis ist zwar zu Beginn der Corona-Krise kurzzeitig eingebrochen, weil viele Leute einfach alles verkauft haben, was man schnell zu Geld machen konnte. Der Kurs ist aber nicht tief gefallen und hat sehr schnell wieder das Vorkrisen-Niveau (und mehr) erreicht. Alles in allem ist Gold aufgrund seiner Historie, Begehrtheit und Knappheit einfach wertbeständig. Mir ist bei meinen Recherchen bisher noch kein Experte begegnet, der keine Gold-Beimischung empfiehlt.

Sobald sich der Sturm an den Börsen wieder gelegt hat, werde ich mein Depot in den Zukunfts-Modus überführen und mit Wertpapieren der „Amazons von morgen“ bestücken. Ein System zu entwickeln, mit dem ich derartige Unternehmen aufspüren kann, ist ein Hauptanliegen dieses Blogs. Und wenn ich sie nicht finde, dann werde ich zumindest via ETFs in diejenigen Branchen investieren, denen meiner Meinung nach kurz- und mittelfristig die Zukunft gehört.

Eine Investition in die „Gewinner von morgen“ ist letzten Endes immer erstrebenswert, Krise hin oder her. Im Beitrag Status Quo Vadis habe ich bereits einige vielversprechende Branchen aufgezählt. Im kommenden Beitrag will ich mich noch intensiver mit den Megatrends der Zukunft befassen. Denn Vermögen in einer Krise zu sichern kann ja nur gelingen, wenn man zuvor mit klugen Anlage-Entscheidungen ein Vermögen aufgebaut hat;-).