Status Quo Vadis

Wenn ich als Privatanleger investieren möchte, lande ich schnell an der Börse. Dort erlebten wir im ersten Halbjahr 2020 eine historisch einmalige Situation: in einem Rekordtempo sind die „Märkte“ eingebrochen, um sich dann nach dem Erreichen des Tiefpunkts Mitte März mehr oder weniger genauso schnell wieder zu erholen (das berühmte „V“).

Ich zähle zu den Aktionären, die im Februar 2020 kurz vor dem Rutsch noch Aktien gekauft haben. Du auch? Dann weißt du, wovon ich spreche. Du hast ab Mitte März 2020 Aktien gekauft? Herzlichen Glückwunsch!

Für alle, die sich fragen, was ich damit sagen will, sei die Kursentwicklung kurz am DAX 30 veranschaulicht:

Börsenneulinge stellen sich bei einer starken Dynamik (egal in welcher Richtung) gerne die Frage: „was mache ich denn jetzt?“ Aber bei einem derartigen Kursrutsch dürften sich viele gedacht haben: „Ich investiere doch nicht an der Börse, um dann zuzusehen, wie ich mehr und mehr Geld verliere?“ Und das Bittere in so einer Phase ist, dass man zu keinem Zeitpunkt weiß, ob es noch weiter runtergeht oder ob der „Boden“ endlich erreicht ist.

Langfrist-Investoren können da nur müde lächeln, weil sie wissen, dass Indizes wie der Dax in einem Zeithorizont von 10 Jahren durchschnittlich im Plus sind (boerse.de/renditedreieck). Und das mag auch im Februar 2030 so sein. Obwohl: wissen können wir es nicht (Stichwort „Japan-Falle“).

Erfahrene Trader lächeln ebenfalls, weil sie sich nicht erst nach dem Kauf eines Wertpapiers die Frage stellen, wann sie wieder aussteigen. Sie arbeiten z.B. mit einem „Stop Loss“, mit dem sie „automatisch“ aus einer Position rausgehen, wenn sich der Kurs in die „falsche“ Richtung entwickelt (sehr grob vereinfacht, siehe auch: Risk-Management).

Und sowohl Langfrist-Investoren als auch Trader freuen sich, weil ein Börsencrash meist bedeutet, dass man kurze Zeit später Aktien von „Value-Unternehmen“ verhältnismäßig günstig einsammeln kann. Mit markigen Sprüchen werden auch die Kleinanleger auf die Chancen einer Krise aufmerksam gemacht. Demnach soll man starke Aktien kaufen, „wenn die Bomben knallen“.

Die unerfahrenen oder ängstlichen Kleinanleger werden aber in der Regel entweder „herausgeschüttelt“, weil sie auf dem Weg nach unten irgendwann die Nerven verlieren und alles verkaufen. Oder sie verharren in Schockstarre und warten gebannt darauf, dass die Kurse irgendwann wieder das Einstiegsniveau erreichen. Und verkaufen dann heilfroh, ihr Geld wieder zu haben, und schwören sich: „nie wieder Börse“.

Was mich wie viele andere stutzig gemacht hat, ist die nach dem Crash erfolgte Abkopplung der „Märkte“ von der „Real-Wirtschaft“. Überall war zu lesen, dass die Wirtschaft im Jahr 2020 schrumpfen wird, womöglich in einem historischen Ausmaß.

Die Weltbank spricht von der „schlimmsten Rezession seit dem zweiten Weltkrieg“. Differenziertere und aktuell gehaltene Prognosen zur Schrumpfung der Wirtschaft finden sich bei statista.

Viele Unternehmen rechnen mit einer lang anhaltenden Durststrecke (iwkoeln), d.h. die Folgen der „Corona-Krise“ werden uns noch Monate und vielleicht Jahre begleiten. Täuscht der Sommer-Aufschwung darüber hinweg, dass uns ein sehr ungemütlicher Herbst 2020 bevorstehen könnte?

Aus deutscher Sicht drängen sich ein paar Fragen auf:

- Was passiert, wenn die vorübergehend abgeschaffte Insolvenzmeldepflicht am 01.10.2020 wieder eingeführt wird (bmjv)?

- Was passiert, wenn die Notkredite und die gestundeten Mieten gezahlt werden müssen?

- Was passiert, wenn die zehn Millionen (!) Empfänger von Kurzarbeitergeld (sueddeutsche) wieder in ihre Jobs zurückkehren wollen und das Unternehmen ist nicht mehr da (zeit)?

- Was passiert, wenn die Sozialkassen leer sind (onvista)?

- Was passiert, wenn die Rücklagen der Unternehmen aufgebraucht sind und es zu einer erneuten Infektions-Welle samt drastischen Maßnahmen kommt?

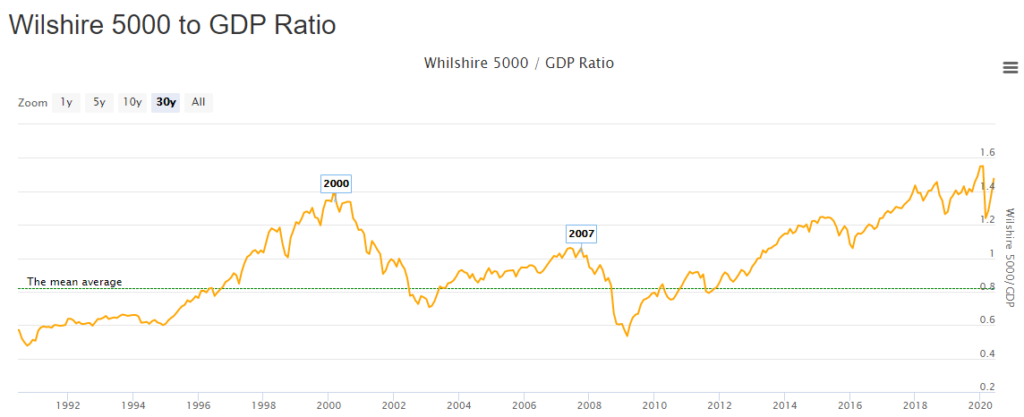

In Branchen, die besonders von einem Lockdown betroffen sind (Luftfahrt, Textil, stationärer Einzelhandel, etc.), zeichnet sich schon ab, was da noch kommen könnte. Und auch diverse „Crash-Indizes“ deuten darauf hin, dass es an den Börsen noch einmal krachen könnte. Der prominenteste Indikator ist das Verhältnis von Marktkapitalisierung und Wirtschaftsleistung am Beispiel US-amerikanischer Unternehmen (longtermtrends).

Gemessen an der Wirtschaftsleistung steckte zu Beginn der Corona-Krise zu viel Geld im Aktienmarkt und nach der jüngsten Bullen-Rally befinden wir uns noch immer auf einem Niveau wie zu Zeiten der geplatzten Dotcom-Blase im Jahr 2000.

Ein weiterer Indikator ist der Kansas City Financial Stress Index der Federal Reserve. Er misst die Unsicherheit im Finanzsystem und soll frühzeitig vor etwaigen Korrekturen nach unten warnen. Als drittes und letztes Beispiel sei noch der „Fear & Greed Index“ genannt, wonach sich bei großer Angst günstige Kaufgelegenheiten ergeben, während die große Gier den Anlass geben soll, Buchgewinne zu realisieren.

Aber unabhängig davon, ob der nächste Crash bereits vor der Tür steht oder ob wir in den USA und Europa möglicherweise in einen Jahrzehnte anhaltenden Seitwärtskanal nach japanischem „Vorbild“ eingetreten sind: Wer sich nicht mit der Materie (Märkte, Wirtschaft, Politik, Finanzen) beschäftigt, bringt die Rezession der Weltwirtschaft nicht mit der rasanten Erholung der Märkte in Einklang. Normalerweise würde man meinen, dass Anleger in Unternehmen investieren, die künftige Gewinne versprechen. Aber:

“Wenn die Wirtschaft einbricht oder in Teilen stillsteht und wenn zahlreiche Unternehmen von einer Insolvenz bedroht sind – wie können die Anleger da so optimistisch sein?”

Erfahrene Börsianer sagen dann, dass die Märkte die künftigen Entwicklungen bereits eingepreist haben. Soll heißen, dass die Erwartungen an die künftigen Gewinne eines Unternehmens zu jedem Zeitpunkt durch den jeweiligen Aktienkurs widergespiegelt werden. Somit haben die Märkte den Crash schnell „verdaut“ und blicken über das Jahr 2021 hinaus positiv in die Zukunft.

Sie tun dies, weil die Politik (“Bazooka”) und die Notenbanken mit Rettungspaketen in einem ebenso einmaligen Ausmaß aufgewartet haben. Demnach werden Billionen, also tausende Milliarden von EUR bzw. USD zur Verfügung gestellt, um die aufreißenden Löcher zu stopfen.

Kleiner Exkurs:

Wer sich noch nie mit dem herrschenden Schuldgeldsystem und dem Finanzinstrument des Quantitative Easing beschäftigt hat, sollte dies zum besseren Verständnis tun. Kurz gesagt hat unser Geld keinen Wert, außer dem Vertrauen aller Beteiligten, dass man für dieses Geld etwas bekommt. Und es fließt beständig von denen ohne Vermögenswerte zu denen mit Vermögenswerten (“Umverteilung von Arm zu Reich”).

Die Otto-Normalverbraucher haben leider mehrheitlich noch immer nicht den Unterschied zwischen (im schlimmsten Fall kreditfinanzierter) „Ausgabe“ und vermögensbildender„Investition“ verstanden. Sie verkonsumieren munter ihr besteuertes Netto-Gehalt anstatt durch regelmäßige Zinseinnahmen (Miete, Dividende, etc.) ein Vermögen aufzubauen.

Wie viel man für etwas hinblättern muss, hängt von Angebot und Nachfrage sowie vom Verhältnis von Geldmenge und Produktmenge (Waren und Dienstleistungen) ab. Wenn die Notenbanken also per Knopfdruck neues Geld aus dem Nichts erschaffen, dann geht damit immer das Risiko einer Geldentwertung einher, es sei denn die Produktmenge steigt im selben Umfang oder die Notenbanken erhöhen den Zinssatz.

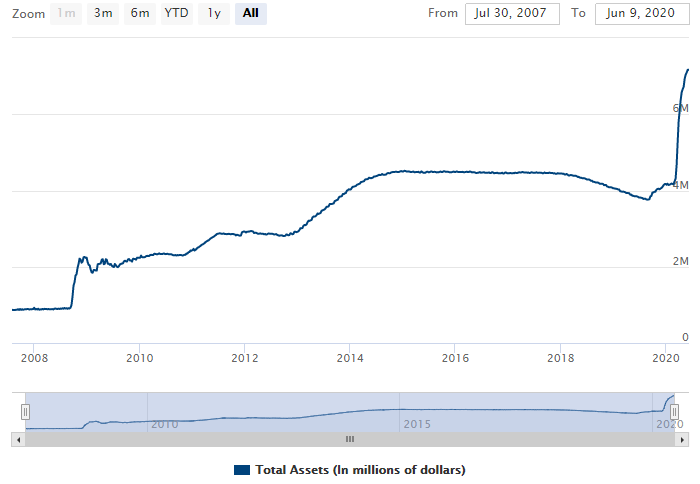

Jedenfalls werden die Bilanzen der Notenbanken durch das Aufkaufen von (Schrott-) Papieren (boerse.ard) aktuell in einem Ausmaß aufgebläht, dass selbst die Maßnahmen nach der Finanzkrise 2008 in den Schatten gestellt werden. Das Ganze kann man gut an der Ausweitung der Geldmenge M2 in den USA oder am Balance-Sheet der Federal Reserve nachvollziehen:

Da die Notenbanken mit dem Geld keine Lebensmittel kaufen, ist eine Ausweitung der Geldmenge aus Verbrauchersicht erst einmal nicht zu spüren. Mittelfristig dürfte jedoch eine Inflation der Vermögenswerte (und darüber hinaus?) nicht zu vermeiden sein. Gerade Gold, Immobilien und Aktien haben nach 2008 bereits eine deutliche „Asset-Inflation“ erlebt.

Für die Otto-Normalverbraucher in den Industrienationen war das Ganze am ehesten an den steigenden Mieten zu spüren. Ich bin mir sicher, dass sich die genannten Anlageklassen in den kommenden Jahren erneut stark verteuern. Wobei Gold, der „Safe Harbour“ in Krisenzeiten, in Zeiten starken Wirtschaftsaufschwungs wieder Federn lassen dürfte.

Unter dem Strich ist dieses „neue“ Geld bisher kaum in den Märkten angekommen. Die Nachfrage nach Aktien scheint vor allem bei Privatanlegern gestiegen zu sein (cnbc). Demnach haben in Folge des Börsen-Crashs Anfang 2020 vor allem junge Menschen neue Depots eröffnet, da sie vorübergehend nicht mit Sportwetten zocken konnten und eine Jahrhundertchance witterten.

Wenn unerfahrene Neueinsteiger binnen kürzester Zeit erfahren, wie sich Kurse von z.B. Tech-Unternehmen in wenigen Wochen verdoppeln, ist das auf mittelfristige Sicht mehr als gefährlich. Ohne ein erprobtes Risk- und Money–Management ist der künftige Verlust der Gewinne nur eine Frage der Zeit (die erfahrenen Trader wird es freuen). Aufgrund des herrschenden Optimismus an den Börsen und der teils schlechten Gewinnaussichten vieler Unternehmen für die nächsten Quartale scheinen etliche Aktien nach der Börsenerholung viel zu teuer (“überkauft”).

Wie schnell eine Blase platzen kann, hat man zuletzt am Bitcoin 2017 und bei Marihuana 2018 gesehen. Ich kann mir vorstellen, dass z.B. aus der sich bildenden Wasserstoff-Blase in nächster Zeit ebenfalls wieder Luft abgelassen wird. Die wenigen öffentlich handelbaren Wasserstoff-Aktien (finanzen), liefen zuletzt wie geschnitten Brot, obwohl viele Unternehmen in den letzten Jahren vor allem mit Verlusten von sich reden machten. Aber wozu sollte man eine fundamentale Analyse eines Unternehmens machen, wenn allenthalben prophezeit wird, dass dieser Branche die Zukunft gehört?

Am Beispiel „Wasserstoff“ kann man gut erkennen, dass nicht alle Unternehmen gleichermaßen vom Börsenaufschwung der letzten Monate profitiert haben.

Grob gesagt, lassen sich die Märkte in drei „Aktienkörbe“ unterteilen:

- Verlierer

- Erholer

- Gipfelstürmer

Die Verlierer zeichnen sich dadurch aus, dass sich ihre Aktienkurse nur wenig von den Tiefständen im März erholt haben. Dass die Luftfahrt- und Tourismus-Branche zu den kurzfristigen Verlierern zählte ist offensichtlich. Während sich diese Branchen mittelfristig erholen dürften (ebenfalls mit Gewinnern und Verlierern) sehe ich noch andere Branchen der Gefahr ausgesetzt, über die Krise hinaus zu den Verlierern zu gehören. Beispielsweise die „alte“ Industrie in Deutschland, z.B. die Hersteller von Fahrzeugen und Maschinen mit Verbrennungsmotoren und ihre Zulieferer und Werkstätten.

Die Erholer sind diejenigen Unternehmen, die sich gemessen an den Vergleichsindizes durchschnittlich stark erholt haben. Zu den Gipfelstürmern zählen Unternehmen in Branchen, denen laut einhelliger Meinung der Aktionäre die Zukunft gehört. Die meisten denken da zurecht an den Bereich „Information & Technology“. Aber auch den Themen Nachhaltigkeit & Ressourcen sowie Produkten für die „Silver Society“ gehört in meinen Augen die Zukunft.

Jeder Anleger sollte sich darüber im Klaren sein, dass aktuell die Grundlagen für neue wirtschaftliche Macht-Verhältnisse in der Post-Corona-Zeit geschaffen werden.

Ich gehe stark davon aus, dass die Tech-Unternehmen die Gewinner der nächsten Dekade sein werden. Um mal ein paar Bereiche zu benennen:

- BioTech bzw. MedTech

- Fintech & Mobile Payment

- Blockchain & Decentralized Finance (DeFi)

- Cyber-Security

- Big Data & Artificial Intelligence (A.I.)

- Automation & Robotik

- Internet of Things (IoT)

- Cloud Computing

- 3D Printing

- Virtual & Augmented Reality (VR & AR)

Mit einem mittelfristigen Anlage-Horizont ist man vermutlich mit dem monatlichen Besparen entsprechender ETFs gut gerüstet.

Demgegenüber werden „alte Industrien“ in den kommenden Jahren „kreativ vernichtet“, wenn sie bzw. die betroffenen Unternehmen das Ruder nicht herumreißen. Hier wird sich die Redewendung „wer nicht mit der Zeit geht, muss mit der Zeit gehen“ wieder einmal bewahrheiten. Die Tatsache, dass das innovative und die künftige Mobilität definierende Unternehmen Tesla zwischenzeitlich eine höhere Markkapitalisierung hat als VW, BMW und Daimler zusammen, ist eine mehr als deutliche Warnung für den Wirtschaftsstandort Deutschland (manager-magazin).

Für die Prosperität von Unternehmen sind zudem auch die politischen Rahmenbedingungen entscheidend. Hier schaut alle Welt auf die USA und China. China macht dem bisherigen Hegemon USA zunehmend die Rolle als unangefochtene Supermacht streitig. Der immer offener ausgetragene Handelskrieg beider Staaten (capital) und die geo- und wirtschaftspolitischen Bestrebungen Chinas in Asien, Afrika und Europa (wiwo, tagesspiegel) sind zwei Entwicklungen, die man gerade als europäischer Anleger im Blick haben sollte.

Davon abgesehen gibt es weltweit gewisse Tendenzen, die noch mehr Konfliktpotential mit sich bringen. Ich denke da beispielsweise an soziale Unruhen infolge instabiler ökonomischer und politischer Verhältnisse und an alte Wunden, die noch lange nicht verheilt sind (Rassismus in den USA). Und als gäbe es nicht schon genug Spannungsfelder, ist jederzeit mit weiteren terroristischen Aktionen zu rechnen.

Abgesehen von den politischen Themen dürfte v.a. das Thema „Umwelt“ in den nächsten Jahren viel Raum einnehmen.

Zunächst einmal ist festzuhalten, dass die Menschheit nach wie vor mehr Ressourcen verbraucht, als „eigentlich“ vorhanden sind. Auch ich musste feststellen, dass mein ökologischer Fußabdruck zu groß ist. Wer noch nie vom Earth Overshoot Day gehört hat, kann sich z.B. bei utopia schlau machen.

Mittlerweile hat ein hinreichend großer Teil der weltweiten Bevölkerung erkannt, dass die kapitalistische Produktionsweise mit ihrer falschen „Taschenrechner-Mentalität“ (Stichwort: “Gewinn-Optimierung”) den Planten zerstört. Ich gehe davon aus, dass es für Unternehmen nicht mehr lange möglich sein wird, die Kosten für die Müllbeseitigung und Renaturierung auf die Allgemeinheit abzuwälzen. Das ist insofern für Anleger relevant, als dass in der Folge Innovationen hervorgebracht werden, z.B. im Bereich ressourcenschonender Produktion und der Wiederverwendung von Rohstoffen (Recycling).

Die Folgen des Wachstums-Dogmas und des damit verbundenen Wegwerfkonsums werden uns jedoch auf absehbare Zeit begleiten und an Intensität zunehmen:

- Verschmutzung von Böden, Wasser und Luft (sueddeutsche)

- Vernichtung der grünen Lunge Regenwald (nzz)

- Ausbreitung der Wüsten (Desertifikation, siehe br, quarks)

- Rückgang der Biodiversität („Das sechste Aussterben“)

- Übertragung von Krankheitserregern von Tieren auf Menschen (Zoonosen)

Neben der Zerstörung unserer Lebensgrundlagen werden auch Ressourcen knapp, die für alltägliche und zukünftige Produkte benötigt werden (Sand für Beton und Glas, Lithium, Nickel und Kobalt für Akkus, etc.).

Aber so bedrohlich die Entwicklungen wirken mögen – sie bringen auch große Chancen mit sich. Allerdings nur für diejenigen Unternehmen und Investoren, die die Zeichen der Zeit erkennen und die richtigen Antworten finden. Wie meine Antwort aussieht und welche Strategie meiner Meinung nach geeignet ist, um in diesen Zeiten ein Vermögen aufzubauen, will ich in den kommenden Beiträgen herausfinden.

Ich bin davon überzeugt, dass sich die Welt in den kommenden Jahren in mehrfacher Hinsicht verändern wird. Wir stehen vor Zeiten des Wandels.

2 Comments

Nico

Danke, das sind wirklich starke Beiträge. Beim Thema “Umwelt” oder auch im Fahrwasser vom Tech-Trend wird mMn auch das Thema (erneuerbare) Energie weiter relevant bleiben, auch wenn es als Überthema nicht ganz neu ist. Aber im Zuge der Entwicklung wird und muss es da auch entscheidende Änderungen geben.

Gunther

Hallo Nico,

absolut, vor allem wenn man bedenkt, dass noch immer viel “green washing” betrieben wird. Ein E-Auto ist nicht wirklich nachhaltig, wenn bei der Herstellung weiter konventionelle Energie eingesetzt wird und die Batterien auf dem Sondermüll landen. Dazu noch das Problem mit der blutigen Kobalt-Förderung in Afrika, wo kaum Rücksicht auf Mensch und Umwelt genommen wird (siehe saubere-autos-schmutzige-batterien-kobaltabbau-im-kongo).

Auch der Wasserstoff wird erstmal “grau” sein, d.h. aus Erdgas hergestellt und nicht aus erneuerbaren Energien (siehe eine-kleine-wasserstoff-farbenlehre). Womöglich hat Warren Buffet auch deshalb Anteile von Dominion Energy gekauft, die ja im Erdgasgeschäft tätig sind. Von daher bin ich sehr gespannt auf “echte” Innovationen im Energiesektor, die es hoffentlich bald geben wird.

VG Gunther